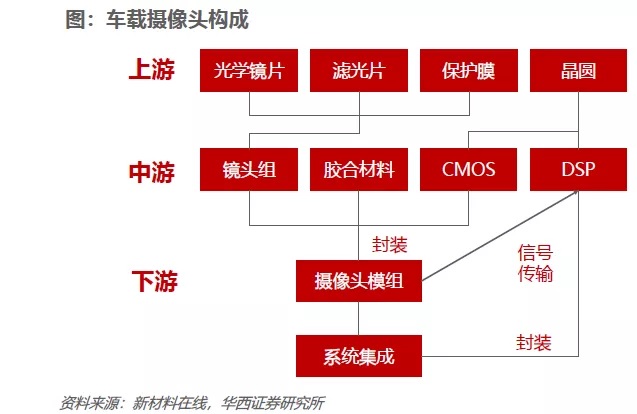

车载摄像头产业链主要涉及上游材料、中游元件和下游产品三个主要环节;而在这个产业链中,镜头组、图像传感器( CMOS )以及数字处理芯片( DSP ),具有较高的技术壁垒。

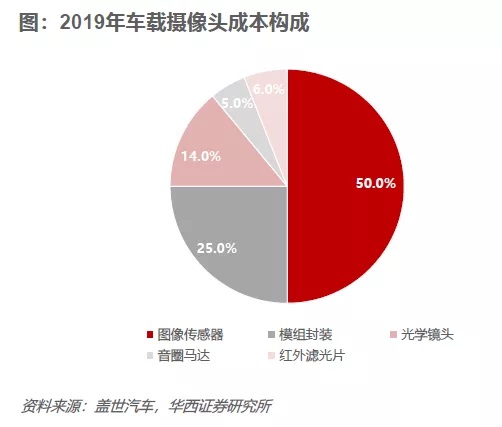

成本构成上,图像传感器CMOS占车载摄像头成本的半壁江山。此外,模组封装、光学镜头分别占比25%及14%,前三者合计占比近90%。

行业迎高速扩张,未来五年市场规模达 270 亿美元

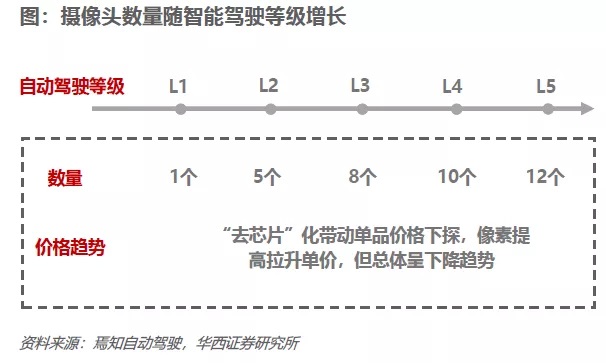

车载摄像头覆盖率较低,市场潜力巨大。要完全实现自动驾驶,汽车必须配置五类摄像头,伴随智能驾驶等级提升,单车车载摄像头数量增长,单车摄像头配置数量至少为 12个,L5预计需要12-15颗(感知+环视+DMS/OMS)。

据 Yole 数据,全球平均每辆汽车搭载摄像头数量将由2018 年的 1.7 颗增加至 2023 年的 3 颗,且随着自动驾驶的升级,这一数量将进一步增加。

随着车载摄像头技术的成熟,域控制器应用,摄像头“去芯片”化带动单品价格下探,像素提高拉升单价,但总体呈下降趋势,据 ICVTank 数据,2020 年车载摄像头价格预计为 145 元,带芯片及算法前视摄像头1,000元左右,无芯片500万像素仅200元,未来这一价格有望进一步下降,并将进一步推动车载摄像头覆盖率和单车配置数量提升。

随着ADAS和自动驾驶的逐步深入,预计未来车载摄像头市场规模仍保持高速增长,根据ICVTank,全球车载摄像头市场规模将有望从2019年的112亿美元增长至2025年的至270亿美元,CAGR 达15.8%。

车载摄像头产业链重点物料讲解

车载摄像头镜头:

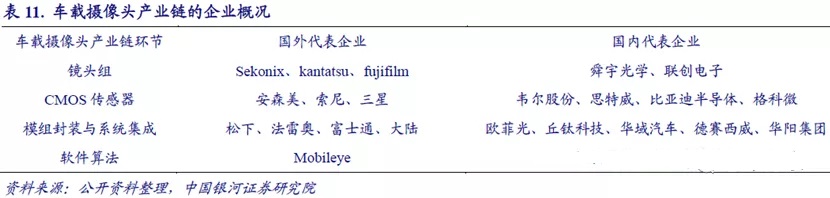

车载摄像头镜头组市场,国内的舜宇光学领先优势明显。舜宇光学的车载摄像头镜头出货量为全球第一,根据前瞻产业研究院整理数据显示,2019 年舜宇光学的市场占有率达到 34%,其后的厂商以依次为韩国的 Sekonix、kantatsu 和日本的 fujifilm,行业前四大公司市场占有率CR4 达到 78%。舜宇光学作为全球领先的国内镜头厂商,于 2004 年进入车载镜头领域,在 2012年时其出货量已稳居全球第一位,成为行业领导者。

目前,舜宇的车载系列产品包括前视、后视、环视、侧视和内视镜头等,在车载镜头领域提出了良好的产品解决方案,其主要客户涵盖奔驰、宝马、奥迪、丰田等众多欧美、日韩及国内汽车厂商。此外,联创电子作为国内光学镜头的龙头企业之一,于 2015 年进入车载镜头领域并实现了突破性发展。

目前,公司有 2 颗镜头通过 MobileyeEyeQ4 认证,8 颗镜头通过 MobileyeEyeQ5 认证,产品获得法雷奥、麦格纳、安波福等核心 Tier 厂商认可,并为奔驰、宝马、特斯拉等知名车企提供相关产品。

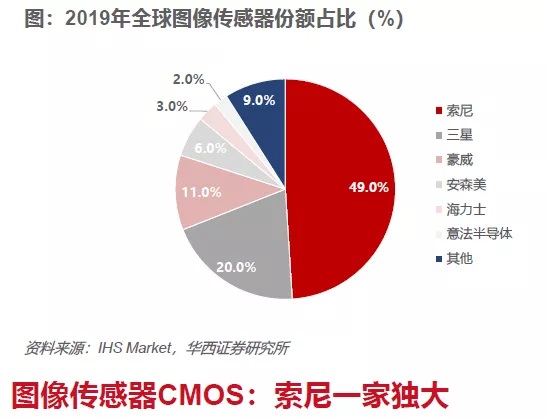

图像传感器CMOS:索尼一家独大

摄像头核心组件CMOS头部厂商均为海外企业,索尼一家独大,2019年全球市场份额近50%

豪威科技和索尼将手机 CIS 与汽车 CIS 相结合,掌握了大小像素曝光技术;此外,豪威科技还多次推出高像素产品 OX08A、OX08B,实现车用 CIS 领域高像素的突破。2019 年韦尔股份完成对豪威的收购,借助豪威在技术和市场占有率方面的优势,未来韦尔股份有望实现进一步的市场扩张和发展。

国内企业多点开花,车载 CMOS 传感器国产替代趋势明显。除了韦尔股份之外,比亚迪半导体经过多年发展实现了车规级 CIS 的突破,推出了国内首款 130 万像素车规级图像传感器并于 2018 年实现批量装车。思特威于 2020 年收购深圳安芯微电子有限公司(Allchip),积极扩展汽车领域产品线。

安芯微拥有多款自主研发的 SOC 系列图像传感器产品,在车用 CIS领域具有较强竞争力,未来,思特威有望在车用 CIS 领域实现突破性发展。格科微积极布局汽车 CIS 领域,产品已经应用于行车记录仪、车内摄像头、360 度环视、倒车后视和驾驶员疲劳检测等终端应用,与联咏、晨星半导体、杰理JL、富瀚、凌阳等主流品牌商有合作关系。

车载摄像头及系统集成方案国产持续发力中

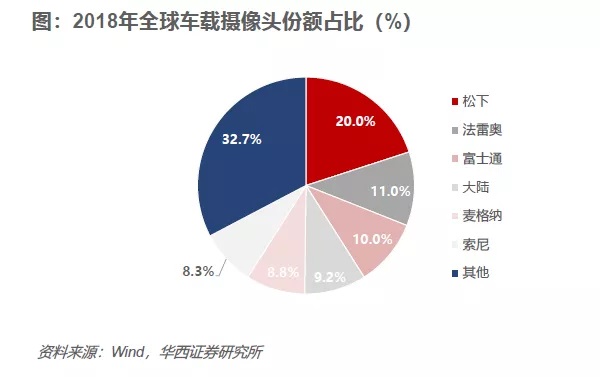

车载摄像头模组领域集中度较高,海外企业占据着主要市场份额,从竞争格局来看,当前全球车载摄像头行业市场份额前三为松下、法雷奥和富士通:其中松下所占市场份额最大,达到20%;法雷奥和富士通市占率分别为11%和10%。当前全球车载摄像头行业CR3为41%,全球前十企业则占据了96%的市场份额,全球车载摄像头行业集中度处于较高水平。

自主方面,舜宇光学、欧菲光等手机摄像头封装领域市占率较高的厂商正凭借其消费电子领域的工艺积累,进入车载市场。

据盖世汽车研究院,2020 年,我国车载摄像头模组出货量达4400 万个,CAGR 为20.6%,未来增长潜力巨大。国内企业加速发展,未来有望凭借成本优势在模组封装端占据更大份额。

系统集成方面,国内厂家展露头角。

系统集成方面,传统 Tier 1 供应商占据主导,国内德赛西威、华域汽车等企业产品已在国内品牌汽车中得到使用。法雷奥、大陆、海拉、松下、索尼在摄像头前装市场占据主导地位。国内企业近年来加速布局。德赛西威作为国内最早布局车载摄像头的企业之一,实现了高清车载摄像头和环视系统的量产,目前已为吉利、广汽和奇瑞等国内品牌提供车载摄像头等相关配套产品;

此外公司还开发出一系列如自动泊车系统以及夜视系统等摄像头相关的驾驶辅助系统,在吉利星越、奇瑞捷途等车型中得到了应用。华域汽车作为国内最大的汽车零部件企业之一,积极布局车载摄像头领域,通过视觉传感系统以及外部信息实现了自适应巡航控制(ACC)、前向碰撞报警(FCW)、盲点探测(BSD)等多项自动驾驶功能,公司还布局了诸如自动泊车系统、360 度汽车行驶环境扫描系统的高级驾驶辅助系统,可以满足 L3 及以下的自动驾驶需求。

华阳集团自成立以来一直专注于汽车电子领域,经过多年发展,已发展成为中国大型汽车电装企业之一,拥有丰富的产品线,公司积极布局车载摄像头领域,引进高清摄像头自动生产线,相继推出了 360 环视系统和“煜眼”技术,并开始应用于自动驾驶汽车,其中搭载“煜眼”系统的摄像头产品于 2020 年在新宝骏 E300 上迎来量产。

车载摄像头发展较为成熟,是应用最广泛的“汽车之眼”。我们认为车载摄像头不仅是目前自动驾驶的核心传感器,也将在未来高等级自动驾驶中发挥主导作用。随着自动驾驶等级提高,单车摄像头数量将持续提升,由 L2 的 1-2 个提升到 L3 的 3-6 颗,未来高等级自动驾驶有望达到 10 颗以上,相应带动车载摄像头市场高速增长,未来五年全球 CAGR 约为 16%,中国 CAGR 约为 32%。

总的摄像头产业链如下图所示: